Les solutions de smart energy (innovation en matière d’énergie) sont assurément un sujet incontournable lorsqu’il s’agit de décrire le paysage économique chinois actuel. Trois articles VVR (voitures électriques, construction écologique et énergies renouvelables) ont démontré les limites qui se posaient aux engagements gouvernementaux.

Aussi, pour le mois d’avril, nous vous proposons une relecture des analyses du Conseil National de Réforme et de Développement de la Chine (NRDC), de la Banque Mondiale, et du Ministère du Commerce Américain et autres acteurs mondiaux qui concordent en ces points : la Chine doit développer des solutions de gestion efficace de l’énergie par le consommateur ; les technologies de l’intelligence artificielle (voir article VVR du mois de Mars) sont un moyen d’y parvenir et ce qui se joue en Chine aura des répercussions mondiales.

La Chine, leader mondial de la réduction des émissions carbones?

Avec l’Accord de Paris, la Chine se place définitivement en leader du combat pour réduire les émissions carbones. Ce choix stratégique sur la scène internationale est également justifié par sa situation interne alarmante en ce qui concerne la pollution, notamment atmosphérique. Par ailleurs, la Chine se positionne comme le laboratoire pour la transition énergétique des pays en voie de développement : en 2016 62,6% de son énergie provenait encore du charbon (Ministère du Commerce Américain). Elle fait en effet face à des défis typiques d’un pays en développement : une urbanisation galopante et le développement des zones rurales accroissent encore ses besoins en énergie : le taux de croissance de la consommation énergétique passait 5% à 6,6% en 2017 (Global Energy Statistical Yearbook) et la consommation pourrait augmenter au total de 40% sur les 15 prochaines années (World Ressources Institutes).

Un réseau électrique inefficace

Des investissements majeurs sont régulièrement annoncés pour le développement des énergies renouvelables, mais le constat global est celui d’un gaspillage dû aux problèmes de raccordement au réseau. Or, le réseau électrique en Chine est le monopole de deux entreprises d’Etat et est ainsi difficilement accessible pour les entreprises étrangères. Il est toutefois intéressant de noter que les investissements de la State Grid Corporation qui contrôle 80% du réseau électrique chinois se concentrent sur les équipements de mesure intelligente de la consommation énergétique (prévision d’en installer 280 millions d’ici 2022) et sur les systèmes d’automatisation et de distribution de l’électricité (USD 7 milliards à l’horizon 2020).

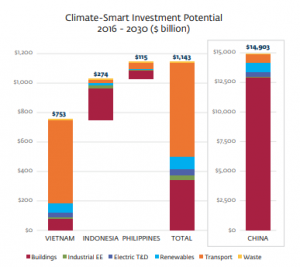

Source : International Finance Corporation (Banque Mondiale)

Le bâtiment, terrain de progrès

Dans son rapport, l’International Finance Corporation identifiait le secteur du bâtiment comme principal récipiendaire des investissements à venir à l’horizon 2030 (USD 12,9 trillions).

En effet aujourd’hui, 70% de l’énergie en Chine est consommée par les bâtiments, 60% étant perdue, ce qui représente une perte de USD 100 milliards par an, et ce en raison de dysfonctionnement d’équipements trop vieux (China Economic Review). Par ailleurs, 70% des émissions carbones proviennent des villes et un tiers d’entre elles de l’approvisionnement en électricité des bâtiments (Conseil National de Développement et de Réforme).

Dans le 13ème Plan Quinquennal, la construction écologique est en effet affichée comme une priorité : en théorie la moitié des nouvelles constructions doivent respecter les normes environnementales du NRDC. Cependant, les coûts plus élevés, les délais d’obtention des certifications et la difficulté de déploiement des nouvelles technologies sont autant d’éléments dissuasifs pour les constructeurs privés.

Ainsi, les principaux clients intéressés par les technologies de gestion efficace de l’énergie s’avèrent être les autorités locales : 290 villes ont déjà lancé des projets de « smart city » (China Daily). 95% de ces villes sont les capitales de province. De plus, le potentiel est d’ordre mondial puisque certains projets comme celui du City Brain de Hangzhou (conjointement avec Alibaba et Foxconn) s’exporterait déjà vers la Malaisie. La majorité de ces projets se situent toutefois en Chine de l’Est, particulièrement dans les provinces de Shanghai, du Zhejiang et du Jiangsu, en raison du niveau de développement, d’urbanisation et des ressources dont disposent les gouvernements locaux.

Pour rééquilibrer l’offre et la demande, le gouvernement central, les gouvernements locaux et les entreprises d’Etat misent donc sur la gestion efficace par les consommateurs de leur consommation. Acteurs publics et privés espèrent attirer start-ups et entreprises innovantes, à en juger par le nombre de forums et d’événements consacrés aux « smart energies » : les 2 et 3 avril se déroulera à Shanghai un forum sur la construction écologique organisé par Arup et décrit comme un lieu de réflexion pour la définition des prochaines politiques urbaines de Shanghai. Les 19 et 21 septembre, à Tangshan Southlake, près de Tianjin, auront lieu le Smart Energy China Forum (focus sur les objets connectés) et le Energy Storage China Forum, tous deux à dominante institutionnelle.

Quelle place pour les entreprises européennes?

Capable de produire les équipements nécessaires à bas coût, la Chine recherche aujourd’hui les technologies de gestion efficace et intelligente de l’énergie. Celles-ci proviennent souvent de l’étranger, les start-ups américaines notamment étant déjà entrées sur le marché.

Certains défis se présentent toutefois à l’entrée d’entreprises étrangères sur le marché chinois de la gestion intelligente de l’énergie. Outre une préférence globale pour les acteurs locaux, notamment en ce qui concerne la production, le contrôle de l’énergie est un enjeu de sécurité publique et les technologies de big data soulèvent la question du stockage des données : avec le renforcement des régulations de cybersécurité, il est aujourd’hui compliqué pour une entreprise d’exporter des données chinoises vers ses serveurs s’ils sont localisés dans un autre pays. Les différents rapports s’accordent toutefois sur le fait que des solutions existent, comme s’associer avec un partenaire chinois.

Un autre défi à l’entrée des acteurs étrangers est le manque d’une politique urbaine unifiée qui rend le paysage des solutions énergétiques intelligentes particulièrement complexe, le faible taux d’application des politiques dans certaines provinces : les objectifs du gouvernement chinois de réduire de 40 à 45% la part carbone de son PIB de 2005 à 2020 ont été revu à la baisse. Il faut en effet garder à l’esprit que les termes « écologique » et « vert » sont également des termes politique, de communication et ne reflètent pas toujours la réalité selon les standards européens.

Côté français, le Smart Mobility Forum qui a eu lieu à Marseilles en février a présenté au monde un tissu d’entreprises dynamique sur les solutions de gestion intelligente de l’énergie, même si la discussion s’est focalisée sur les solutions de transports. De plus, en 2016, EDF lançait un projet de smart energy à Sanya en coopération avec Changfeng Energy. Le projet vise à réduire l’empreinte carbone de la ville.

Par Manon Bellon

Shanghai, Chine

7888 Humin Road, Minhang District

+86 21 3422 7164 103

contact@vvrchina.com

Guangzhou, China

Merchants City Home

495 Hanxi East Road,

Panyu District

+86 20 8332 1024

contact@vvrchina.com

Shijiazhuang, China

368 XinShi Bei Road,

Zhenxin Industry District

+86 3118 381 0103

contact@vvrchina.com

Sao Paulo, Brésil