L’impact du Covid sur le secteur cosmétique en Chine

Bien qu’il soit un peu tôt pour mesurer la relance du secteur des cosmétiques en Chine, on peut observer une tendance à la reprise : les ventes de produits cosmétiques continuent d’augmenter depuis mars-avril.

Le secteur des produits cosmétiques en Chine a subi un ralentissement de 11,6% en mars par rapport à la même période en 2019. Par exemple chez Estée Lauder, les ventes de maquillage ont particulièrement souffert, en diminuant de 22% par rapport à l’année passée. A contrario, les ventes de masques de beauté ont explosé, atteignant 2,2 milliards de yuans (268,3 millions d’euros) sur Taobao et Tmall en mars.

Selon un rapport de Luxury Insight de Juin 2020, les ventes au détail des produits des secteurs du luxe et de la beauté connaissent un rebond rapide dans le pays. À la fin du mois de mars, le nombre de visiteurs dans les magasins est remonté à 60% de la fréquentation relevée pendant la pandémie. Alors que les ventes de produits de luxe en Chine ont chuté de 80 à 90 % en janvier et février de cette année, elles ont augmenté d’environ 10 % par semaine depuis lors, et de meilleures performances ont été attendues en mai et en juin.

Le changement des habitudes des consommateurs chinois

La routine beauté des chinois a radicalement changé durant la pandémie : peu se maquillaient, car ils travaillaient et restaient chez eux, mais beaucoup ont maintenu voire doublé leur consommation de produits de soins de la peau (la demande pour ces produits étant stimulée par le port du masque et le lavage intensif des mains). En outre, selon le rapport Clean Beauty de Mintel, les consommatrices chinoises semblent accorder plus d’importance à la présence d’ingrédients « clean » (sûrs, non-toxiques et de qualité supérieure) dans la formulation de leurs produits depuis la pandémie. Selon le China Daily, l’époque des rouges à lèvres est révolue. Avec le masque, ce sont les produits qui mettent en valeur les yeux et les sourcils qui sont en vogue. Au premier trimestre 2020, les marques internationales présentes sur Tmall ont enregistré une croissance de 40 % des ventes d’eye-liners et d’ombres à paupières.

L’ère du live streaming

En Chine, le live streaming est devenu un canal permettant aux consommateurs d’explorer les tendances des produits et de recevoir des informations sur ces derniers, notamment dans l’industrie de la beauté. Selon une étude de Mintel, environ 14 % des clients ont déclaré que les vidéos en direct et de courte durée était le premier vecteur de choix lors de l’achat de produits de beauté et de soins intimes. Cependant l’achat est devenu moins impulsif qu’avant la crise du Covid19 ; 47 % des clientes interrogées, qui ont acheté des produits de beauté et de soins intimes par le biais du live streaming disent avoir acheté un produit dont ils avaient vraiment besoin.

Auparavant, cette pratique se faisait surtout avec l’intervention des leaders d’opinion influents (KOL – Key Opinion Leaders) et si leur aide est toujours déterminante, durant la pandémie les marques elles-mêmes sont devenues le fournisseur principal du live streaming. Depuis la pandémie, il est devenu important pour une marque de maintenir un fonctionnement normal et de communiquer avec les clientes. C’est pourquoi, les vendeurs, les maquilleurs, les consultants en beauté et même les propriétaires de magasins de cosmétiques, s’essaient à maintenir et intensifier leur engagement et leur communication avec leurs clients potentiels grâce au live streaming. Le fondateur de la marque chinoise de cosmétiques Linqingxuan a lui-même fait un live sur Taobao qui a été très bien accueilli. Selon Mintel, le personnel des magasins de cosmétiques est aussi influent dans l’industrie de la beauté que les KOL en termes de conversion des ventes.

« Acheter chinois » et l’envie d’aider les marques locales

La tendance à acheter chinois était déjà à la mode avant la crise sanitaire et n’a fait que se renforcer pendant et après. Ceci notamment grâce aux encouragements du gouvernement ainsi qu’au ressenti d’isolation et de stigmatisation résultant du sentiment anti-chinois qui s’est répandu dans le monde en raison du Covid19. Ainsi, de nombreux consommateurs ont boycotté les marques occidentales.

De plus, les acteurs locaux ont souvent une approche plus orientée vers leurs consommateurs, sont plus innovants et prêts à expérimenter de nouvelles technologies, tous des facteurs très appréciés par les chinois. Par exemple, Meitu, une entreprise chinoise de tech spécialisée dans la beauté, a mis au point un outil de Réalité Augmentée gratuit permettant de créer des effets de maquillage virtuels en une minute, outil qui a été utilisé pour booster les ventes des produits des produits cosmétiques chinois pendant la pandémie.

Ainsi, la pandémie a fortement impacté et sensiblement changé les habitudes des consommateurs chinois en matière de beauté, il est primoridal pour les marques françaises déjà présentes sur le marché chinois, et pour celles désireuses de s’y implanter de s’adapter rapidement à ces changements.

Télécharger ce dossier au format pdf

VVR International, spécialiste depuis 1999 du développement commercial et industriel en Chine, avec ses équipes en local, peut vous aider à saisir les nouvelles opportunités à (re)définir votre stratégie en tirant parti du pouvoir perturbateur du Covid19 afin de sécuriser et pérenniser votre développement en Chine.

VVR International répondra à vos interrogations afin de vous aider au mieux dans votre projet.

Contactez-nous !

Shanghai, Chine

7888 Humin Road, Minhang District

+86 21 3422 7164 103

contact@vvrchina.com

Guangzhou, China

Merchants City Home

495 Hanxi East Road,

Panyu District

+86 20 8332 1024

contact@vvrchina.com

Shijiazhuang, China

368 XinShi Bei Road,

Zhenxin Industry District

+86 3118 381 0103

contact@vvrchina.com

Sao Paulo, Brésil

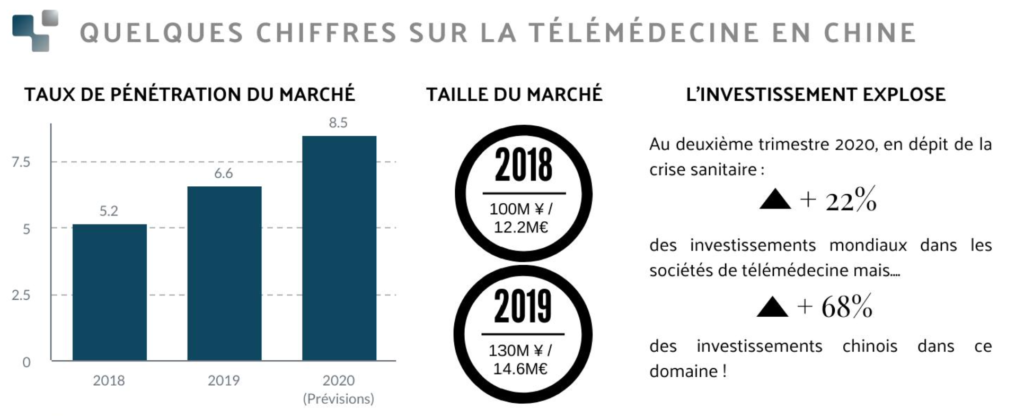

En Chine, la répartition des ressources médicales de bonne qualité est extrêmement inégale. 72% des hôpitaux fournissant des soins de qualité supérieure selon la classification nationale sont situés sur la côte Est. Cette situation augmente considérablement la demande potentielle pour la télémédecine dans les régions du centre et de l’ouest. Celle-ci est également stimulée par le vieillissement de la population chinoise, 11,9% du pays avait plus de 65 ans en 2018.

En Chine, la répartition des ressources médicales de bonne qualité est extrêmement inégale. 72% des hôpitaux fournissant des soins de qualité supérieure selon la classification nationale sont situés sur la côte Est. Cette situation augmente considérablement la demande potentielle pour la télémédecine dans les régions du centre et de l’ouest. Celle-ci est également stimulée par le vieillissement de la population chinoise, 11,9% du pays avait plus de 65 ans en 2018.

Le mois dernier s’est déroulé la cinquième édition de Goût de/Good France. Il s’agit d’une manifestation annuelle qui promeut la cuisine française à travers le monde. 5000 chefs y participent dans plus de 150 ambassades et consulats de France. En Chine, 50 restaurants ont pris part à l’événement. La gastronomie française connait un important engouement en Chine. De nombreux restaurants proposent une carte mettant à l’honneur la cuisine française. Plus encore, certains chefs exportent cette cuisine en Chine à travers des projets culturels : Le chef étoilé Christophe Dufossé, propriétaire de restaurants et hôtels en France ainsi que d’un établissement en Chine à Chengdu, projette d’ouvrir une école culinaire en Chine prochainement.

Le mois dernier s’est déroulé la cinquième édition de Goût de/Good France. Il s’agit d’une manifestation annuelle qui promeut la cuisine française à travers le monde. 5000 chefs y participent dans plus de 150 ambassades et consulats de France. En Chine, 50 restaurants ont pris part à l’événement. La gastronomie française connait un important engouement en Chine. De nombreux restaurants proposent une carte mettant à l’honneur la cuisine française. Plus encore, certains chefs exportent cette cuisine en Chine à travers des projets culturels : Le chef étoilé Christophe Dufossé, propriétaire de restaurants et hôtels en France ainsi que d’un établissement en Chine à Chengdu, projette d’ouvrir une école culinaire en Chine prochainement. Le septième salon China Information Technology Expo s’est tenu du 9 au 11 avril 2019 à Shenzhen. A l’occasion de ce salon qui rassemblait les leaders mondiaux des technologies, les visiteurs ont pu découvrir et essayer leurs nouveautés et innovations comme le robot Youxiaomei du groupe Shenzhen Excellant Technologies qui leur a servi des tasses de thé. Bien que les exposants rassemblés soient de nationalités variées, cet événement fut une véritable vitrine des progrès de la Chine dans ce secteur.

Le septième salon China Information Technology Expo s’est tenu du 9 au 11 avril 2019 à Shenzhen. A l’occasion de ce salon qui rassemblait les leaders mondiaux des technologies, les visiteurs ont pu découvrir et essayer leurs nouveautés et innovations comme le robot Youxiaomei du groupe Shenzhen Excellant Technologies qui leur a servi des tasses de thé. Bien que les exposants rassemblés soient de nationalités variées, cet événement fut une véritable vitrine des progrès de la Chine dans ce secteur. Bilan de l’année 2018 et perspective pour l’année 2019

Bilan de l’année 2018 et perspective pour l’année 2019