11.11 en Chine : retour sur la mutation d’un événement

11.11 en Chine : retour sur la mutation d’un événement

D’après l’analyse de DAXUE Consulting : 2024 Double 11: The record returns behind the « record » GMV

Depuis sa création en 2009 par Alibaba, le 11 novembre, Double 11, ou Single’s Day, est devenu un événement incontournable de l’e-business chinois et mondial. Initialement conçu comme une alternative à la Saint-Valentin pour les célibataires chinois, cet événement s’est rapidement transformé en un événement de shopping massif, surpassant en envergure des initiatives telles que le Black Friday. Mais que signifie vraiment le Double 11 en 2024 pour les marques et les consommateurs en Chine ?

Un Record en 2024 à nuancer

Cette année encore, le volume brut de marchandises aurait atteint un montant record. Cependant, les chiffres de ventes sont à nuancer car ils n’incluent pas les retours et remboursements qui ont lieu après l’événement. Or ces derniers auraient été particulièrement nombreux en 2024. Ces pratiques, telles que les « achats groupés suivis de retours », sont souvent motivées par des promotions complexes encourageant les consommateurs à acheter des articles supplémentaires pour atteindre des seuils de réduction. Par exemple, des offres comme « dépensez 300 RMB pour obtenir 50 RMB de réduction » ont poussé les acheteurs à commander des produits qu’ils n’avaient pas l’intention de garder.

Certaines marques ont été durement touchées par ces comportements. Ralph Lauren, par exemple, bien qu’ayant enregistré un chiffre de ventes initial impressionnant avec une GMV de plus de 1,6 milliard de RMB, aurait subi un taux de retours estimé à 95 %. Cela illustre les limites des stratégies promotionnelles actuelles basées sur des remises agressives et un modèle de consommation rapide.

Une Transformation du Modèle Promotionnel

Contrairement aux années précédentes, Alibaba a décidé d’anticiper r le “11.11”sur un mois complet, débutant dès le 14 octobre. Cette extension a permis d’offrir aux consommateurs une expérience d’achat plus flexible et aux commerçants une gestion logistique optimisée. De plus, Alibaba a abandonné son gala emblématique pour réorienter ses ressources vers des subventions et bons d’achat totalisant 30 milliards de RMB. Ce choix marque un tournant stratégique, s’éloignant des spectacles éblouissants pour se concentrer sur la valeur et l’engagement des consommateurs.

Les Tendances Majeures de 2024

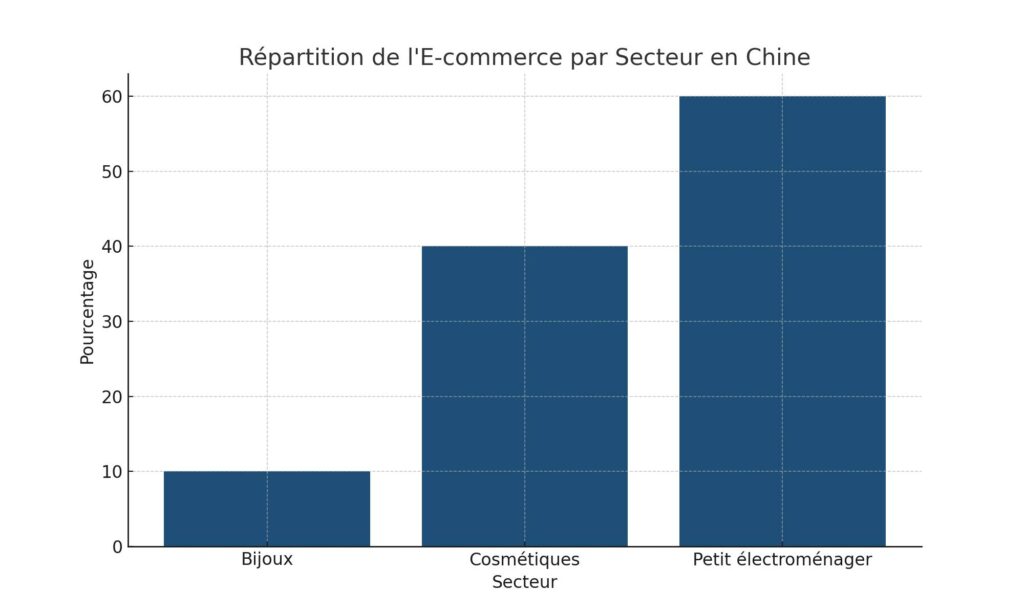

Catégories en tête :

Les appareils électroménagers et les produits numériques ont connu une croissance significative, grâce à des politiques de consommation verte et des subventions gouvernementales. L’habillement reste une catégorie clé, bien que marquée par des taux de retours élevés, principalement dans les vêtements pour femmes.

Intégration technologique :

L’IA s’impose comme un pilier central, les fonctionnalités comme « Ask Taobao » ou les systèmes de recommandation intelligents de JD.com améliorent l’expérience client et augmentent les ventes. En 2024, ces outils ont permis des gains de productivité significatifs tout en renforçant l’engagement des utilisateurs.

Évolution des attentes des consommateurs :

Les acheteurs chinois se tournent de plus en plus vers des produits de qualité et des expériences d’achat riches en valeur. Les marques haut de gamme ont vu leurs ventes augmenter de 50 %, tandis que les articles bon marché ont enregistré un déclin de 10 %.

Quelles leçons pour les entreprises étrangères ?

Le 11.11 est un laboratoire des tendances de consommation chinoises. Pour les marques internationales, y participer nécessite une adaptation stratégique :

Miser sur la qualité et la confiance :

Les consommateurs chinois recherchent désormais des produits fiables et haut de gamme. Investir dans des livestreams transparents ,informatifs, mettant en avance la technicité des produits va renforcer cette confiance.

Anticiper les défis logistiques et promotionnels :

Les politiques de retour et les seuils promotionnels complexes doivent être évoqués au préalable avec une stratégie bien pensée, adaptée à votre stratégie de marque et aux attentes consommateurs. .

Exploiter la technologie :

L’IA et les outils de personnalisation offrent un avantage concurrentiel en augmentant l’efficacité et en optimisant l’expérience client.

Optimiser les Canaux de Distribution pour Réussir en Chine

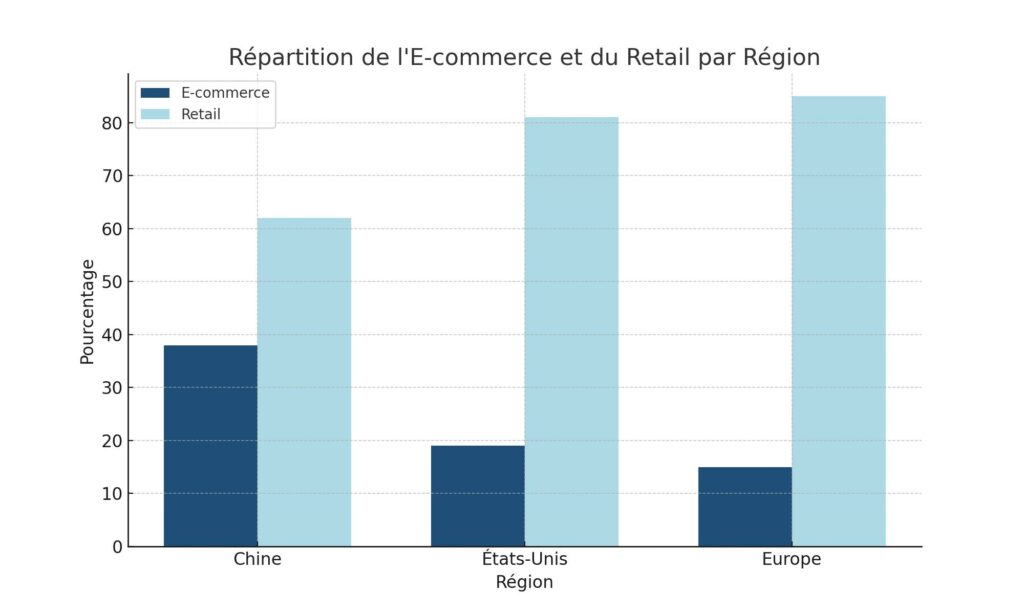

Le 11.11 illustre parfaitement l’importance d’une stratégie multicanale pour réussir son développement commercial en Chine. En effet, cet événement phare de l’e-commerce met en lumière l’efficacité des plateformes digitales comme Tmall et JD.com, qui permettent aux marques de maximiser leur visibilité et leurs ventes grâce à des promotions ciblées et des outils technologiques comme l’intelligence artificielle. Cependant, pour pérenniser ces succès au-delà de cette période à très forte promotion, une approche diversifiée des canaux de distribution est indispensable.

Le Commerce électronique : incontournable

Pendant le 11.11, les consommateurs chinois affluent vers les plateformes d’e-commerce pour profiter des remises. Mais au-delà de cet événement, des stratégies innovantes, telles que le livestreaming et les offres groupées, aident les marques à maintenir leur engagement auprès des clients. Investir dans des fonctionnalités interactives et des recommandations personnalisées renforce également la fidélité.

Les Boutiques physiques et Pop-Up Stores : amplifier la présence

En complément du digital, le 11. 11 a montré l’intérêt croissant des consommateurs pour les expériences phygitales. Des pop-up stores et des espaces immersifs peuvent être utilisés pour prolonger l’effet des campagnes en ligne, attiser l’intérêt des clients et renforcer la notoriété de la marque.

Les Réseaux Sociaux et super Apps : connecter et convertir

Pendant cet évènementl, des plateformes comme Douyin et WeChat jouent un rôle central pour engager les consommateurs grâce à des campagnes interactives, des contenus exclusifs et des options d’achat direct. Ces outils restent tout aussi efficaces tout au long de l’année pour construire une relation durable avec les clients.

Partenariats locaux pour déployer une stratégie omnicanale

La collaboration avec des distributeurs locaux ou des partenaires expérimentés permet d’accéder aux réseaux traditionnels et aux marchés régionaux. Pendant le 11. 11, ces collaborations assurent une logistique fluide pour répondre à la demande accrue, tout en posant les bases d’une stratégie de long terme pour vendre en Chine.

Conclusion

En 2024, le 11. 11 illustre une transition vers des pratiques de consommation plus matures et responsables, tout en mettant en lumière les défis que les marques doivent relever dans un contexte économique en évolution. Les entreprises désireuses de s’imposer sur ce marché dynamique devront non seulement répondre et s’adapter en permanence aux attentes changeantes des consommateurs chinois mais aussi s’aligner sur une stratégie à long terme centrée sur l’innovation et la qualité.

Face à ces enjeux complexes, VVR International, avec son expertise en développement commercial en Chine, accompagne les entreprises françaises dans la mise en œuvre de stratégies gagnantes. De la sélection des canaux de distribution les plus adaptés à l’intégration des outils technologiques en passant par la gestion des réglementations locales, nos experts vous guident pour maximiser votre réussite sur ce marché dynamique et plein de potentiel.

Shanghai, Chine

7888 Humin Road, Minhang District

+86 21 3422 7164 103

contact@vvrchina.com

Guangzhou, China

Merchants City Home

495 Hanxi East Road,

Panyu District

+86 20 8332 1024

contact@vvrchina.com

Shijiazhuang, China

368 XinShi Bei Road,

Zhenxin Industry District

+86 3118 381 0103

contact@vvrchina.com

Pékin, Chine

Yard 48 Liangmaqiao Road,

Chaoyang District

contact@vvrinternational.com