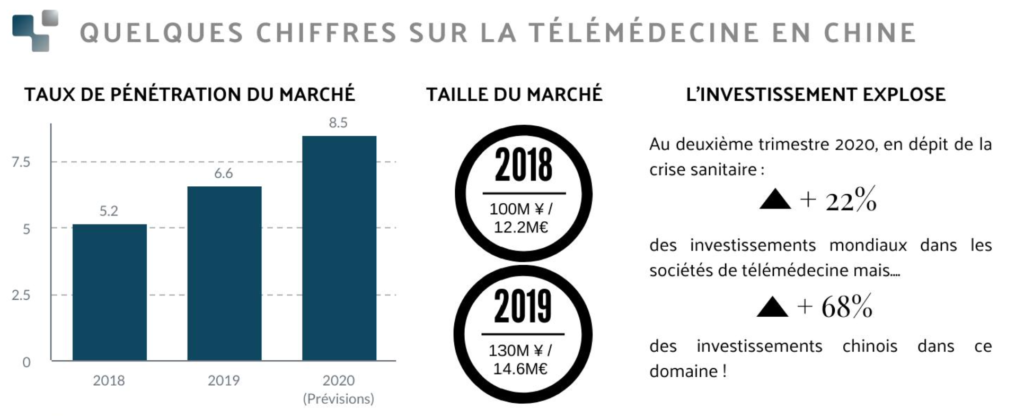

En Chine, la répartition des ressources médicales de bonne qualité est extrêmement inégale.

En Chine, la répartition des ressources médicales de bonne qualité est extrêmement inégale. 72% des hôpitaux fournissant des soins de qualité supérieure selon la classification nationale sont situés sur la côte Est. Cette situation augmente considérablement la demande potentielle pour la télémédecine dans les régions du centre et de l’ouest. Celle-ci est également stimulée par le vieillissement de la population chinoise, 11,9% du pays avait plus de 65 ans en 2018.

En Chine, la répartition des ressources médicales de bonne qualité est extrêmement inégale. 72% des hôpitaux fournissant des soins de qualité supérieure selon la classification nationale sont situés sur la côte Est. Cette situation augmente considérablement la demande potentielle pour la télémédecine dans les régions du centre et de l’ouest. Celle-ci est également stimulée par le vieillissement de la population chinoise, 11,9% du pays avait plus de 65 ans en 2018.

L’EXPANSION DURANT LA PANDEMIE

En raison du COVID-19, le besoin urgent de prévention et de contrôle de l’épidémie a favorisé la construction de plateformes de télémédecine en Chine, 146 hôpitaux publics ont créé la leur entre janvier et avril 2020. La pandémie a accéléré le développement de la consultation en ligne à distance dans les hôpitaux avec un véritable diagnostic Internet orienté patient ainsi que l’élaboration de services de traitement. Auparavant, les plateformes existantes proposaient déjà des services de soins ambulatoires et de consultation en pneumonie en ligne mais la majeure partie des plateformes provenant d’hôpitaux publics restait au niveau de « l’hôpital digital » avec des services de base tels que l’inscription à l’hôpital, un système de queue en ligne ainsi que le paiement et la gestion des dossiers médicaux.

FOCUS : PINGAN GOOD DOCTOR

PingAn Good Doctor (dont la maison mère PingAn Health est valorisée à près de 9 milliards de $) est le leader des services de télémédecine en Chine. L’application offre des services de gestion de santé, des consultations en ligne, des recommandations et des rendez-vous hospitaliers. Le nombre d’utilisateurs actifs mensuels se situait à 13,4 millions de personnes en Janvier 2020 et a augmenté très rapidement jusqu’à 15,5 millions en Mars.

La concurrence locale se renforce néanmoins, autour de sociétés comme JD Health, WeDoctor, LinkDoc, Medlinker, DXY ou encore Miaoshou, dont la valorisation dépasse pour chacune le milliard de $. Ces sociétés, engagées dans une course à la croissance fondée sur l’innovation en matière de services, représentent potentiellement des partenaires de choix pour les innovateurs occidentaux du domaine.

En termes de répartition des utilisateurs de la plateforme, 38,9% sont localisés dans les nouvelles villes de premier rang où les besoins sont plus importants (comme Wuhan, Chongqing, Nankin, Tianjin et Hangzhou, etc.), alors que seulement 8,5% sont localisés dans les villes de premier rang traditionnel (Pékin, Shanghai, Canton, Shenzhen), mieux équipées en centres de soins de qualité supérieure. En ce qui concerne l’âge des utilisateurs, 36,1% d’entre eux ont entre 24 et 30 ans tandis que 12,3% ont plus de 40 ans.

Limitations et opportunités

L’économie de l’Internet est devenue un facteur important du développement économique de la Chine. Le taux de couverture du réseau 4G a atteint plus de 95% et le réseau 5G a été officiellement commercialisé. Les services de softwares, le cloud computing, le big data et d’autres industries se développent rapidement, jetant une bonne base technique pour la télémédecine qui devient de plus en plus reconnue par les patients. Ce développement est aussi soutenu par le gouvernement à travers diverses politiques introduites depuis 2009, dont plusieurs depuis le début de cette année.

Cependant, l’industrie de la télémédecine en Chine a encore quelques problèmes tels que des politiques de prix vagues et de grandes variations dans la nature et la qualité des soins d’un endroit à l’autre. En outre, certains symptômes ne peuvent être diagnostiqués que dans un cadre présentiel, laissant les prestataires de télémédecine vulnérables aux réclamations pour négligence.

Ainsi, au-delà de la télémédecine, selon une enquête menée par Bain & Company, en Mars 2020, les patients chinois sont beaucoup plus ouverts et les professionnels s’attendent à une utilisation accrue des services de santé numériques au cours des cinq prochaines années. Les sociétés de technologie médicale et les entreprises de logiciels en tant que services (software as a service – SaaS) sont bien placées pour s’associer à des prestataires de soins de santé hors ligne afin de passer à des modèles de prestation de soins de santé plus innovants entre entreprises et consommateurs.

Grâce à notre filiale VVR Medical proposant un panel complet de services d’accès au marché chinois aux innovateurs européens du monde de la santé, nous pouvons vous aider à saisir ces nouvelles opportunités afin de sécuriser et pérenniser votre développement en Chine.

Le sujet vous intéresse, nous pouvons vous envoyer notre infographie détaillée. VVR International répondra à vos interrogations afin de vous aider au mieux dans votre projet. Contactez-nous !

Shanghai, Chine

7888 Humin Road, Minhang District

+86 21 3422 7164 103

contact@vvrchina.com

Guangzhou, China

Merchants City Home

495 Hanxi East Road,

Panyu District

+86 20 8332 1024

contact@vvrchina.com

Shijiazhuang, China

368 XinShi Bei Road,

Zhenxin Industry District

+86 3118 381 0103

contact@vvrchina.com

Sao Paulo, Brésil